交10年保费取钱要等60年 买保险如何不被套路?

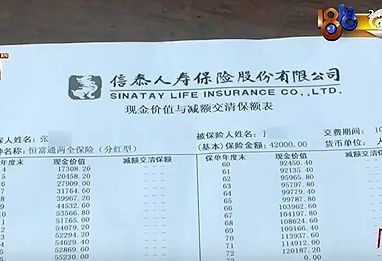

近年来,分红险在受到消费者青睐的同时,也引发过一些纠纷。近日,浙江金华浦江的张女士就向媒体反映,2011年,她给7岁、8岁的儿子和女儿各买了一份分红保险,10年交费23万余元。买的时候保险营销员告诉她,交满10年,等到孩子读大学就能取出来。但她最近发现,保险期实际长达73年,要到2084年才能取。

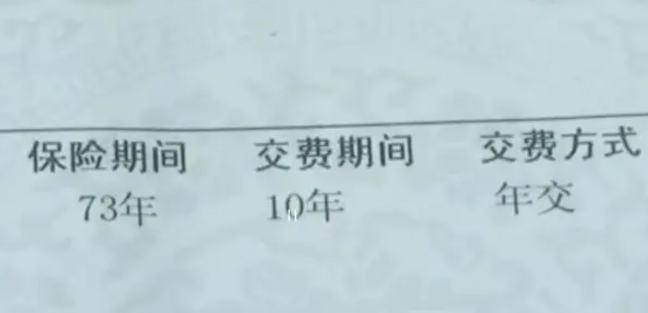

记者从张女士提供的保险单上看到:合同中保险期为73年,交费期为10年,交费方式为年交。也就说保单上确实明确"保险期"为73年。不过,张女士表示,她购买保险时营销员跟她说的是保费交满十年,等到孩子可以取款。同时,张女士还表示,她的保单是在三年后才给到她本人。

为了确认这一情况,张女士随后又拨通了当时的为她提供服务的保险营销员华某某电话,接电话的是对方的丈夫,其表示华某某之前是在保险公司上班,但变成植物人五六年了,对于张女士保单中的细节其丈夫表示并不知情,建议张女士去咨询保险公司。

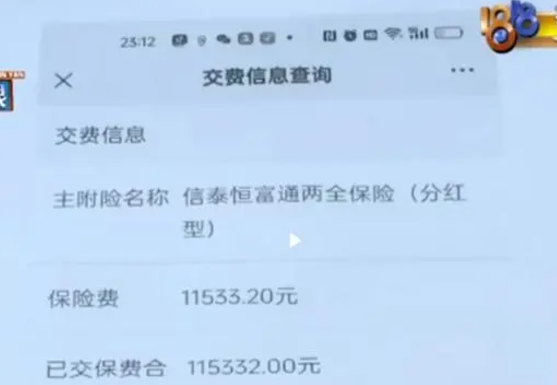

针对张女士反应的情况,涉事的信泰人寿客服工作人员的回应称:保单承保后,工作人员曾向张女士进行电话回访,张女士表示清楚相关的条款、责任和义务。目前,张女士也无法提供销售误导的证据,由于营销人员身体状况,公司也无法向营销人员核实相关情况,合同已生效13年,张女士要求全额退费,公司难以支持。因此目前双方调解未能达成一致,后续公司愿意配合再次调解。不过,有媒体报道,据信泰人寿相关工作人员曾表示,保险公司以人道主义给15.6万元,加上之前已领取的7万元分红,共计22.7万元。这笔钱低于张女士十年来交的金额。

那么,在本次事件中,保险营销人员和保险公司究竟存不存在违约或涉嫌欺诈行为?当事人又该如何减少损失?上海财经大学金融保险研究所所长粟芳今天在接受看看新闻Knews采访时表示,两全型保险的给付分为不同的种类,需要分类来进行讨论。而在此次事件中,保险公司及营销人员是否存在违约或涉嫌欺诈,这个目前很难定性。因为消费者表示当时营销人员是口头告诉她交满十年保费后可以提出取款,但目前营销人员因为身体原因无法在进行核实。同时,消费者也提供任何证据来证明当时营销人员所说的话。粟芳表示,可能当时营销人员并没有完全解释清楚保险条款中的细则,或者说消费者也没了解清楚保险条款中规则,从而导致这种情况的出现。事实上,如果投保人急需用钱,而保费又没有到退保的时间,投保人也可以去保险公司办理保单质押贷款。

事实上,业务员推销保险产品时的口头承诺和保单合同内容不一致的保险纠纷时有发生。贵州的赵女士在网上发帖称,其母亲几年前在银行买了一份年金险,当时业务员介绍的是一年交1万元,交满15年可以一次性取出本金和利息,但实际是要等被保险人60岁之后才能取出现金价值"。不过,不少投保人表示,由于购买保险时往往是听保险营销员的介绍,而口头的说辞往后很难查找证据,所以也很难追责。

针对保险推销中存在的不合规问题,近年来,相关部门不断加强对保险销售行为的监管,对保险公司及销售人员、第三方平台欺骗投保人的行为频频开罚单,同时也向保险消费者发布风险提示,谨防销售误导风险。然而,一些销售人员利用消费者对产品认识的不足,通过夸大保险责任、隐瞒重要信息等方式进行误导宣传,导致消费者购买了不适合自己的保险产品,或者在需要理赔时碰壁。

那么,为何购买保险会遇到这么多的问题?投保人需要注意些什么,才能买到适合自己的保险,避免落入推销陷阱?保险行业又该如何规范?对于这些问题,上海财经大学金融保险研究所所长粟芳表示,近年来,在市场利率下行、资本市场波动等多重因素影响下,能锁定长期收益的保本理财型保险产品深受市场青睐,以最受市场追捧的增额终身寿险为例,销售人员将“复利3%”作为宣传重点,类比理财产品销售。但实际上保险产品的意义不在于追求投资回报,核心还是保障性质的保险产品。分红型保险虽说是通过分红产生收益,但也是存在一定风险的,因为其收益率不会在保单中注明,而是波动的。

粟芳提醒消费者在购买保险产品前要做足功课,不能仅凭借销售人员的口头承诺仓促下单。首先,保险消费者在购买保险产品之前,应仔细了解产品条款内容,并保持理性思考,仔细评估保险产品是否符合自己的实际情况和需求,不要被过度宣传和销售手法所影响。谨慎选择销售渠道,避免通过非法渠道购买保险产品。在购买保险产品之前,可以咨询专业的保险从业人员,获取专业意见和建议。同时,监管部门也应加大对保险市场的监管力度,打击销售误导等违法行为,维护保险市场的健康发展。

| 编辑: | 陈昱卉 翟静 |

| 责编: | 彭晓燕 |

推荐视频

剑网行动举报电话:12318(市文化执法总队)、021-64334547(市版权局)

Copyright © 2016 Kankanews.com Inc. All Rights Reserved. 看东方(上海)传媒有限公司 版权所有

沪公网安备 31010602001114号

沪公网安备 31010602001114号

全部评论

暂无评论,快来发表你的评论吧