房屋租赁的“金融魔术”

近期,长租公寓一直占据着舆论的风口浪尖,一些长租公寓企业,为了能够加速抢占市场,强力推销“租房贷”等金融产品,让租客在不知不觉中承担了莫名的金融风险。那么,房屋租赁的这个“金融魔术“究竟是怎么玩的呢?

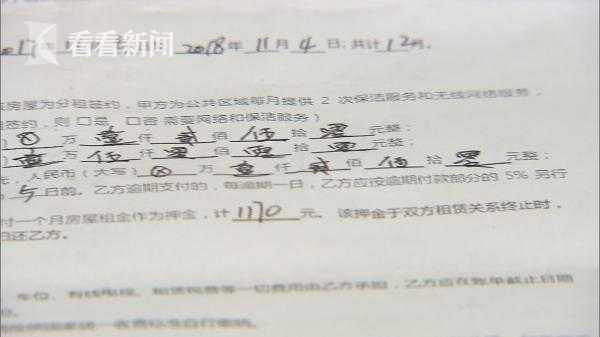

去年11月,市民王先生通过爱公寓平台租了套房子,押一付一入住后,王先生偶然发现,自己每月支付的租金实际上是在还一笔小额贷款。

租客王先生说,有一次登录平安好月付,他突然发现上面显示了一串的“待还款”,但自己又没有贷款,为什么要还款呢?

据王先生回忆,签约时他曾在业务员要求下,提供过银行卡号和身份证照片,因为对方介绍,他们平台支付租金必须通过平安支付来操作,之后他只需要每个月存款到绑定的银行卡,就能自动扣款支付租金。而他并不清楚,这实际上是办理了一笔贷款业务。

传统代理经租公司或平台,在与房东签订租赁合同后,会将房源进行装修后租给租客。

而爱公寓的方式是,先从房东手里租下房源,然后将未来一段时间的租赁合同整体打包,到金融机构处申请抵押贷款,再包装成产品,在房屋出租的同时实施捆绑。在房东看来,企业会每个月把房租打到账上。在房客看来,还是在每个月付租金,但实际却是在还银行贷款。

目前住房租赁市场上采用这种模式的企业比比皆是。业务员在介绍租金支付方式时,都会极力推荐金融产品,但对风险却只字不提。

记者随即以租客的身份走访了几家长租企业,业务员要么向其推荐信用卡,要么拿出“年付价格更优惠”的政策来诱导记者办理网签年付的长租。

房屋租赁企业为什么会对租赁金融趋之若鹜?关键还在于时间差。 按照传统做法,不管后续房子能否借出去,代理经租企业都要先垫付租金给房东租下房源,然后还要支付装修费用,前期投入很大; 而有了金融产品,企业可以提前 一次性获得未来的租金收益,后续还款都由租客按月支付,不仅没了资金周转压力,还少了许多风险。

上海中原地产研究部高级分析师卢文曦分析说,如果是靠自身的力量去发展的话,第一它的发展速度可能会比较慢;第二,如果没有比较好的资本在后面支撑,可能它的盈利周期包括它生存的空间都会比较危险 。

但事实上,这样的做法背后却隐藏风险。平台若使用这部分预支的资金进行扩张,一旦资金链跟不上,无法准时按月打款给到房东,那么就会引发爆仓。如果租客占房不走,那么房东既收不到租,房子也收不回来。而如果房东把租客赶走,租客仍要每月按时还贷。

王先生就遇到了这样的问题,到了4月份的时候,房子水也停了,完全没法住,他在4月提出了解约,但到了五六月份,还款短信还是不断发过来,每天至少三四遍,金额也在逐渐攀升。

对此,北京盈科律师事务所律师宋安成分析说,平台公司倒掉了,并不影响承租人和银行、融资公司的借贷关系,或者信用卡的还款关系,对租客来说还是要照常还款,租客就成了这个事件中损失最大的人。

不久前杭州也爆出,长租公司鼎家因资金链断裂,宣告破产,上千租客、房东利益受损的消息。法律人士指出,通过引入金融产品,平台企业可以提前获得大量租金,但对这笔资金的监管却是空白,这样的风险漏洞必须尽快弥补。

租赁行业需要发展,但发展中的阵痛不应该由普通市民来承担。相关部门是不是能够在强化告知义务、行业准入门槛、第三方监管等方面更进一步,既让金融工具发挥它的杠杆作用,又将伴随的风险置于可控的范围之内。

(看看新闻Knews记者:朱正炎 杨柳依 摄像:李连达 张赛跃 李刚 编辑:范燕菲)

推荐视频

剑网行动举报电话:12318(市文化执法总队)、021-64334547(市版权局)

Copyright © 2016 Kankanews.com Inc. All Rights Reserved. 看东方(上海)传媒有限公司 版权所有

沪公网安备 31010602001114号

沪公网安备 31010602001114号

全部评论

暂无评论,快来发表你的评论吧