迈入3000亿“军团”时代! 房企的江湖排位有哪些看点?

时讯

2016年的火热楼市终于落下了帷幕。2017年一开年,各大房企陆续公布了2016年的年度销售业绩。

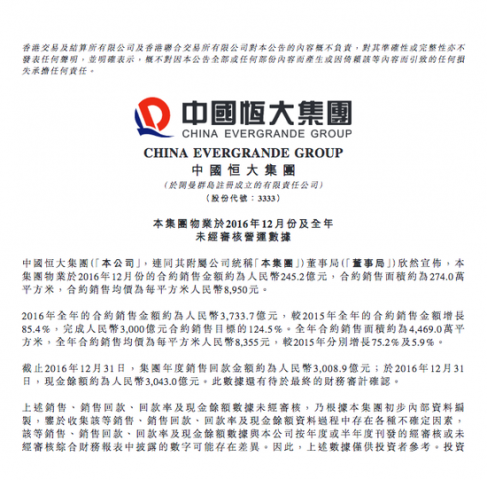

1月6日,中国恒大发布了2016年的业绩公告,公告称,恒大全年累计实现合约销售额3733.7亿元,较2015年增长85.4%。而1月5日,万科和碧桂园也发布了业绩报告,万科2016年全年累计销售金额3647.7亿元,碧桂园共实现销售金额约3088.4亿元,至此,2016年中国房地产销售前三甲已全面出炉,这也是中国房地产行业首现三家地产巨头突破三千亿大关。

据市场咨询机构克尔瑞公布的2015年数据,万科、恒大和绿地集团分别以销售额2627亿元、2050亿元、2015亿元排名当年前三位。对比去年,绿地被甩出第一阵营,碧桂园成“黑马”跻身三甲。今年“领奖台”上的排位颇有看点。

恒大、万科和碧桂园夺得2016年中国房企销售额的前三甲

恒大首次超越万科 成“第一房企”

事实上,在中国房地产领域,在销售额、企业规模、品牌影响力各方面,万科都曾坐稳了行业第一把交椅。但去年第三季度,恒大后起发力,以2805.8亿元的累计销售额赶超万科的2629亿元,此后,恒大销售额持续领先并超越万科,最终成为2016年房企销售金额和销售面积的“双料冠军”。

对于万科痛失“第一把交椅”,不少业内人士都提及万科股权纷争的影响,认为其影响管理层专注业务。

易居研究院智库中心研究总监严跃进认为,从产品体系来说,恒大很多项目定位为三四线城市的改善楼盘,更容易实施高周转的销售模式,另外恒大通过项目并购实现曲线扩展的战略也被认为是行之有效的。而万科在过去一年遭遇股权之争,影响了企业规模的提高,给了恒大“弯道超车”的机会。

而未来,对于恒大来说,“超车”之后,恒大管理层需要在合规化金融投资和多元化发展战略方面,反思经营战略。

恒大2016年的年度销售业绩首次超越万科成“第一房企”

碧桂园成“黑马” 跻身三甲

碧桂园1月5日发布其业绩公告,公告显示,截至2016年12月31日,公司及其附属公司,连同合营公司和联营公司,共实现销售金额约3088.4亿元,合同销售建筑面积约3747万平方米。而去年,碧桂园的销售额还停留在1401.6亿,这一“连级跳”无疑让它成为房企年终盘点大戏中当之无愧的一匹“黑马”。

事实上,碧桂园近年的发展速度业界有目共睹:据克而瑞数据,从2015年的1402亿翻番至2016年的3088.4亿,碧桂园以年度120%的增长,成为大型房企增长速度最快的房企。而四年前,碧桂园的全年销售额仅达476亿,此后,碧桂园火力全开,2016年更是超越绿地闯进一线军团。

“行军打仗,粮草先行”,据了解,从前年就开始积极拿地屯粮的碧桂园其实早已为去年(2016年)的业绩冲刺做好准备,前年全年新增172宗土地,而去年仅上半年掠地就已达181宗。碧桂园总裁及执行董事莫斌曾在中期业绩会上直言,公司拿地采取的是“一二三四五线火力全开”的战略。大量补充土地储备以及快速周转的方式也是碧桂园实现销售业绩大幅提高的主要原因。

碧桂园从2015年就开始积极拿地,为去年的业绩打好了基础

除此之外,碧桂园出海捞金的力度也被业界解读为其新的利润增长点,其海外项目贡献的销售额比重也在逐渐增加。截至目前,碧桂园已在马来西亚、澳大利亚、印尼布局了7个项目。

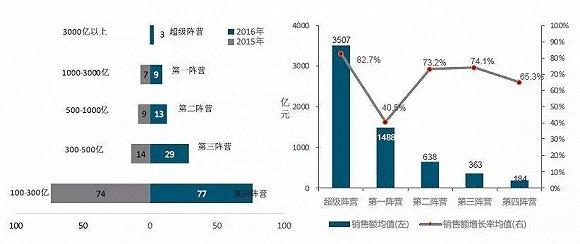

房企百亿“军团”份额近50%

除了今年房企销售闯入三千亿“军团”业绩的前三甲,据指数研究院数据,2016年,百亿房企达到131家,市场占有率快速提升。2016年,共有131家房地产企业跻身百亿军团,较2015年增加27家,销售总额共计5.7万亿元,市场份额已接近50%,行业集中度加速提升,强者恒强态势更加突显,百亿房企渐成未来房地产市场竞争的主力。

此外,指数研究院研究显示,2016年,中国房企100亿以上的各阵营企业数量均较上年有所增加,部分企业销售业绩翻番,规模再上新台阶,实现阵营升级甚至跨越升级。与此同时,行业规模效应加速发酵,强者恒强态势凸显,3000亿元以上的超级阵营脱颖而出,恒大、万科、碧桂园寡头垄断特征加剧,3家房企市场份额已近10%。总的来看,2016年,房地产企业的行业集中度已加速提升,百亿企业在业绩快速增长的同时亦充满危机感。

2016年,中国房企100亿以上的各阵营企业数量均较上年有所增加。图片来源:中国指数研究院

2017年房地产市场展望:“稳”字当头

2016年12月召开的中央经济工作会议提出“房子是用来住的、不是用来炒的”,这被市场理解为2017年房地产市场的调控定调。而业界普遍预期2017年国内经济将继续“稳”字当头,这也将对房地产市场的发展预期具有重要的影响。

复旦大学房地产研究中心主任尹伯成分析指出,中国现在的楼市是一个不平衡的市场,一线城市和部分二线城市“一路疯狂”,但一些三四线城市却面临库存过大的情况。尹伯成认为,“我们过去大多都头痛了医头,脚痛了医脚,这个不行”,他指出,未来要推动房地产市场的平稳、健康,不要大起大落。

也有分析机构认为,从监管层的态度来看,维稳仍然是2017年的核心命题。预计2017年一二线热点城市调控会持续,“房价不止、政策不停”,这与防控金融风险的宏观背景也是一脉相承。同时,对于三四线城市去库存等供给侧结构性改革也会得以延续,除了主要的政策性支持,也可能会与提高整个城市的“基本面”相融合。针对各个城的调控,预计会根据各地实际情况升级为“一城一策”。

2017年房地产市场展望:“稳”字当头

中国指数研究院指出,2017年其对于一二线城市市场的整体判断是量价进入调整阶段,但是不同的城市仍存在市场机会。二线过热城市房价空间被透支,“量价回调”成大概率事件,但具备产业和人口支撑的城市,将成为下一个发展的新风口。此外,位于大城市周边的小城市或自身产业优势显著的三四线城市,房地产市场发展仍具备潜力。

而无论如何,政府加码调控,或许“稳”字当头将成为2017年楼市展望的最好注解。

(实习编辑:祝闻豪)

推荐视频

剑网行动举报电话:12318(市文化执法总队)、021-64334547(市版权局)

Copyright © 2016 Kankanews.com Inc. All Rights Reserved. 看东方(上海)传媒有限公司 版权所有

沪公网安备 31010602001114号

沪公网安备 31010602001114号

全部评论

暂无评论,快来发表你的评论吧